想提早退休?年輕、中壯年、待退三大階段理財心法公開

在投資理財上,常常被問到你是積極型?還是保守型?投資人在投資的旅途上沒有絕對的保守或積極,而是回到每個人在不同人生階段中的目標與需求,去進行不同比例的彈性調整。

想提早退休?年輕、中壯年、待退三大階段理財心法大公開

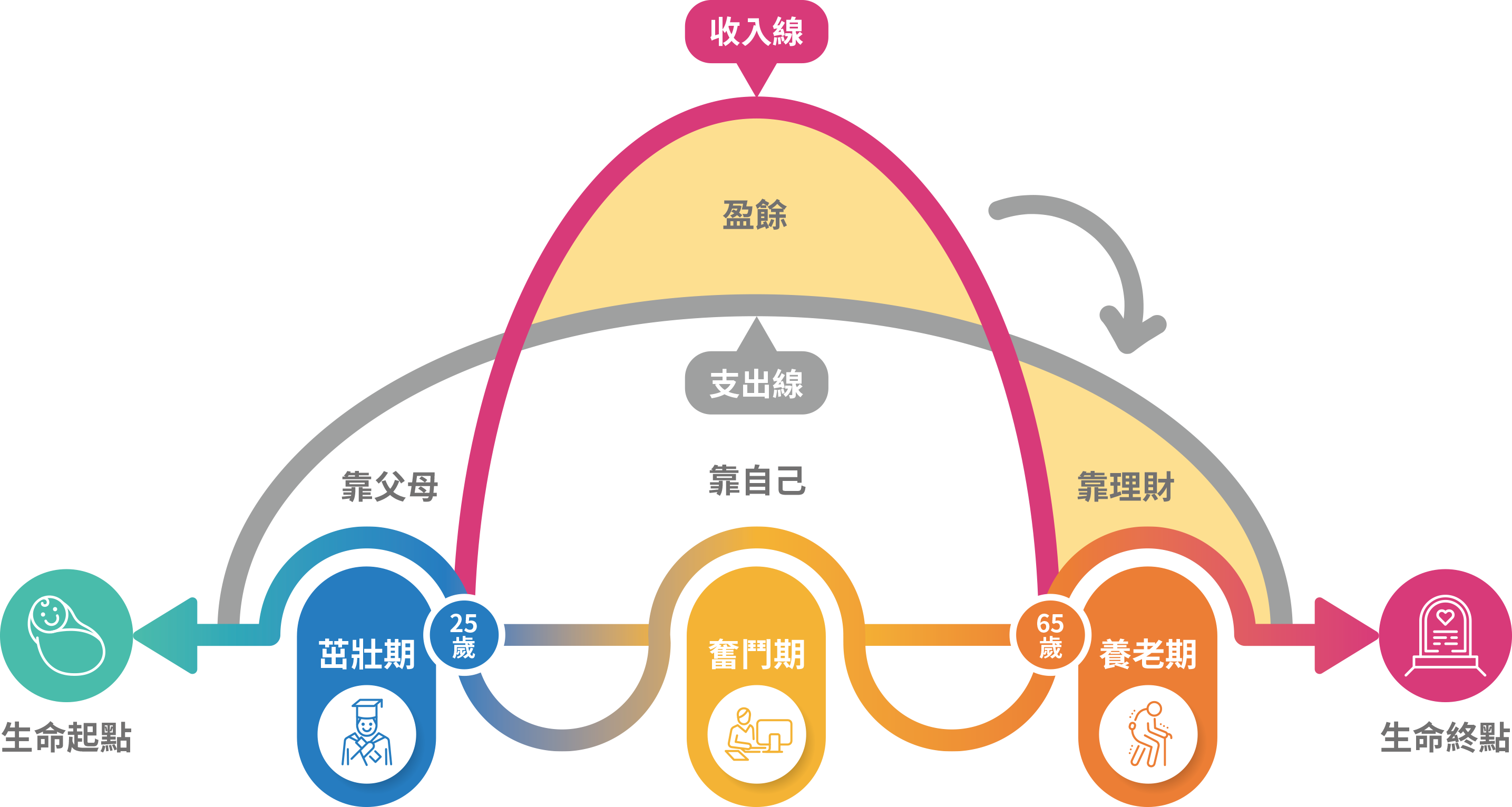

從人生周期圖來看,若將人生旅途區分三個階段,即茁壯期、奮鬥期、養老期,當我們處在茁壯期雖然只有支出沒有收入,但仍有父母的支撐,到了另一個同樣只有支出沒有收入的養老期我們卻可能需要獨自面對,或許在過去華人社會裡會說『養兒防老』,但隨著少子化以及父母對小孩的疼愛,別說防老了,不被啃老或許就是最大福氣了。於是我們該如何把握奮鬥期中所多出來的財富收入去支撐退休後的花費所需呢?讓自己真正過上樂活退休生活,而非只是生存。奮鬥期的理財規劃就更顯得重要!

長達40年的奮鬥期又可再區分年輕時期(25-40歲)、中壯年期(40-55歲)、待退時期(55-65歲),而投資規劃的風險也應該參酌不同時期做出區別配置。舉例來說:

年輕時期有較多的時間與機會來承擔更高的風險,因此可以考慮多一些配置在具長線成長趨勢,且相對積極的基金產品。除此之外,年輕人更可善用時間的加乘效果,持續定期定額來累積財富。更有進階定期定額,即野村投信的D檔投資法,除了定時定額投入外,更利用機器自動逢低加碼的機制,來提升市場反彈後的獲利空間。道理就像是股神巴菲特的投資心法一樣,當好的標的修正時,就進場買便宜!因為他認為只要買得便宜,後面隨便賣都能獲利。

中壯年時期,因較高機率上有老下有小,此時更要關注風險管理與資產保護,多元的配置組合更適合此階段的投資人,例如可以選擇部份股票基金類型搭配部分債券基金類型,或是一網打盡的多重資產型基金類型,在追求獲利報酬機會的同時,也能達到分散風險的效果,市場更推出具分散風險效果的投資工具,例:野村投信的活利循環,同時配置1檔相對穩健的母基金,搭配1~3檔具成長潛力的子基金,分散風險同時也不忘活化資產。

待退時期,距離退休僅剩10年不到,這時候的重點關注應放置在資產的保值增值與穩定性,可逐步調升保守型商品的配置,建議可搭配固定收益型基金類型,來創造每月領穩定現金流的機會。

野村投信退休理財專家表示,退休準備應盡早開始,除了定時投入的成本可相對低以外(同樣的理財目標下),也可免去越接近退休期,容易心急慌亂而誤投入了高風險的產品,但結果不如預期,卻沒有更多的時間心力去增加更多收入來填補缺口,導致無法安穩退休的狀況發生。

【野村投信獨立經營管理】

110615台北市信義路五段7號30樓(台北101大樓) ,客服專線:(02)8758-1568,野村投資理財網:www.nomurafunds.com.tw,野村投信擔任境外基金在台灣之總代理資訊請見官網 野村投信贊助刊登 AMK01-230300058

翻轉教育研習活動—《新年理財全攻略!從菜鳥到退休:教師的財務規劃指南》專為教師設計的線上研習,將針對老師們的財務需求與痛點,深入講解:

- 退休金規劃

- 資產配置

- 穩健投資策略

看理財專家馬哈老師、洛洛老師精彩的回放影片,為自己的財務生活設下穩健藍圖!

您可能有興趣