年改不怕!為老師專屬打造「理享」人生的理財術

年金改革直接衝擊教師們的退休未來,翻轉教育與野村投信舉辦「年改不怕!打造「理享」人生的教師理財術」講座,在百餘位老師熱情參與下,理財專家搭配公教退撫制度,提供給老師的退休準備建議,並提供免費的個人規劃報告,讓老師們提早為退休金缺口做準備。

教育變革一波波,老師需及早為下半場的人生做好準備

教育變革一波波,衝擊身在校園第一線的老師,有兩大關鍵神秘數字「108」與「107」,讓老師們頭痛又心痛。「眾所皆知隨著108課綱上路,老師教到頭痛、家長問到嘴破,孩子也茫茫然無所適從,教學充滿了挑戰,而107年改更是大大衝擊了老師們的退休規劃。」野村投信副總經理陳景堯分享。

其實,退休金改革的影響不只在臺灣,今年年初百萬法國人為了退休年齡延後2年,從62歲改至64歲,走上街頭激烈抗爭,而講究紀律的德國鐵路司機更因此集體罷工。但崇本務實的臺灣人,則是積極尋求建議、展開自己的退休金自己救的行動。

多繳、少領、晚退休,你的退休靠山可靠嗎?

綜觀老師們最關心的退休金制度,公私立學校大不同。陳景堯將大家最關心的退休金分為三個層面來看,第一層面是公教人員保險,公校老師擁有「一次養老給付」加上84年前任職者才有的「優存」,私校老師則擁有「養老金年金」。

第二個層面則是公教退撫制度,然而這項制度經歷107年改後,調高了退休金計算基礎為15年平均俸,並延後請領退休年齡至65歲,更調降退休所得天花板(降15%),等同退休金被打了75折,也就是「多繳、少領、晚退休」。若為84年前任職的老師,還得面臨優存調降,最多降至0%。為了改善整體結構,自112年7月1日起,新進老師的第二層退休金,也將由「確定給付制」改採「確定提撥制」,希望可以健全老師們的退休制度。「然而,僅管如此,最大的變數仍是,年金改革不確定是否再來第二次。」陳景堯直言,當過去大家以為的退休鐵飯碗未來恐怕不再可靠,只能依靠第三層面—「自我準備」。

退休金多少才夠?三大關鍵作為,填補缺口

想做好退休金規劃,必須先了解「退休準備多少錢才夠?」陳景堯表示觀察,一般人在規畫退休金時,常常忽略了通膨風險,因此容易低估了退休金準備缺口。舉例來說,張老師現在40歲,預計60歲退休,並預期先為自己準備25年(活到85歲)的退休基本生活費,每月5萬元,因此認為準備1,500萬就夠了(5萬x25年x12個月=1500萬)。但實際上若以通膨成長率3%來看(2022年台灣消費者物價指數增長率2.9%),其實在60歲時其實至少要準備2,134萬才夠,若只有原本的1,500萬,恐怕只夠用到76歲,這就是退休準備中的另一個常被提及的「長壽風險」悲哀:當錢花光了,而人往後的歲月卻還長得很。

而看似龐大的退休準備金額,事實上,若能找對投資工具,善用「時間複利」的威力,其實是有很高的機率可以順利達成。陳景堯提醒,「首要之務一定要把資金放在能有機會對抗通膨的地方」,同時把握以下三大關鍵策略:

關鍵一:「提早開始」,退休準備越早開始越輕鬆。舉例來說,40歲開始,每個月定期定額投資15,000元於年化報酬率6%的基金,到了65歲則可累積到1,000萬。若剛開始可投資金額較低也毋須擔心,只要將時間拉長、提早開始投資也可以有相近的威力。就像有些父母會幫小孩理財一樣,若從1歲開始每月僅拿出1/4的資金,即3,000元,同樣投資6%年化報酬率的標的上,不到50歲即可存下1,000萬。

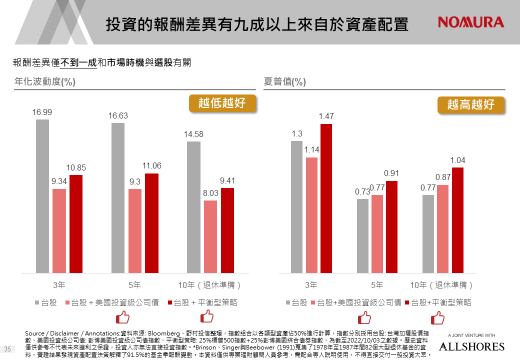

關鍵二:學術研究已證實,資產配置決定了投資成敗的91%。而在實務上「資產配置」的效率配置也的確能幫助提升獲取穩健報酬的機率。舉例來說,同樣一筆金額,同樣的投資年限,若投資在台股並搭配平衡型策略,相較於單純只投資在台股來說,波動度更低、報酬相對更好,就基金投資常用的指標夏普值(也可以理解成為投資的CP值)而言,也會更高(下圖)。

關鍵三則是「定時定額、逢低加碼、停利不停扣」效法巴菲特所說的「別人恐懼時要貪婪」的原則,在市場出現相對低點時,要適度加碼、以更便宜的好價格,買到更多的部位。而在市場大好、高度獲利時,也可部份停利,但千萬不要就把賺來的錢花掉,而是提高定時定額的金額,善用紀律投資帶來的穩健提升獲利的機會。

Source / Disclaimer / Annotations:資料來源: Bloomberg、野村投信整理,指數組合以各類型資產佔50%進行計算,指數分別採用台股: 台灣加權股價指數、美國投資級公司債: 彭博美國投資級公司債指數、平衡型策略: 25%標普500指數+25%彭博美國綜合債券指數,為截至2022/10/03之數據。歷史資料僅供參考不代表未來獲利之保證,投資人亦無法直接投資指數。*Brinson、Singer與Beebower (1991)蒐集了1978年至1987年間82個大型退休基金的資料,實證結果發現資產配置決策解釋了91.5%的基金季報酬變動。

以紀律投資打敗人性,自動化工具打造理想退休

根據野村投信於2022年針對投資人進行調查指出,許多人都有同樣經驗,例如2008年金融海嘯股市大跌、市場修正,超過7成的投資人表示低點沒有進場相當後悔;但當2020年3月新冠疫情爆發、市場下跌,依然還是沒有進場的比例還超過8成。「其實基金是好選擇,不僅能囊括股、債、平衡型基金能挑選,囊括一籃子資產相對於單一標的來說可大幅降低投資風險。並可結合不同的自動化投資工具,來避開【千金難買早知道,就算知道也難以做到】的投資心魔,能幫助你有紀律地提高勝率。」陳景堯副總笑說。

野村投信陳景堯副總提醒使用自動化工具打造理想退休

野村投信也提供5大理財方程式,除了基本款的「定時定額」投資外,還包括:

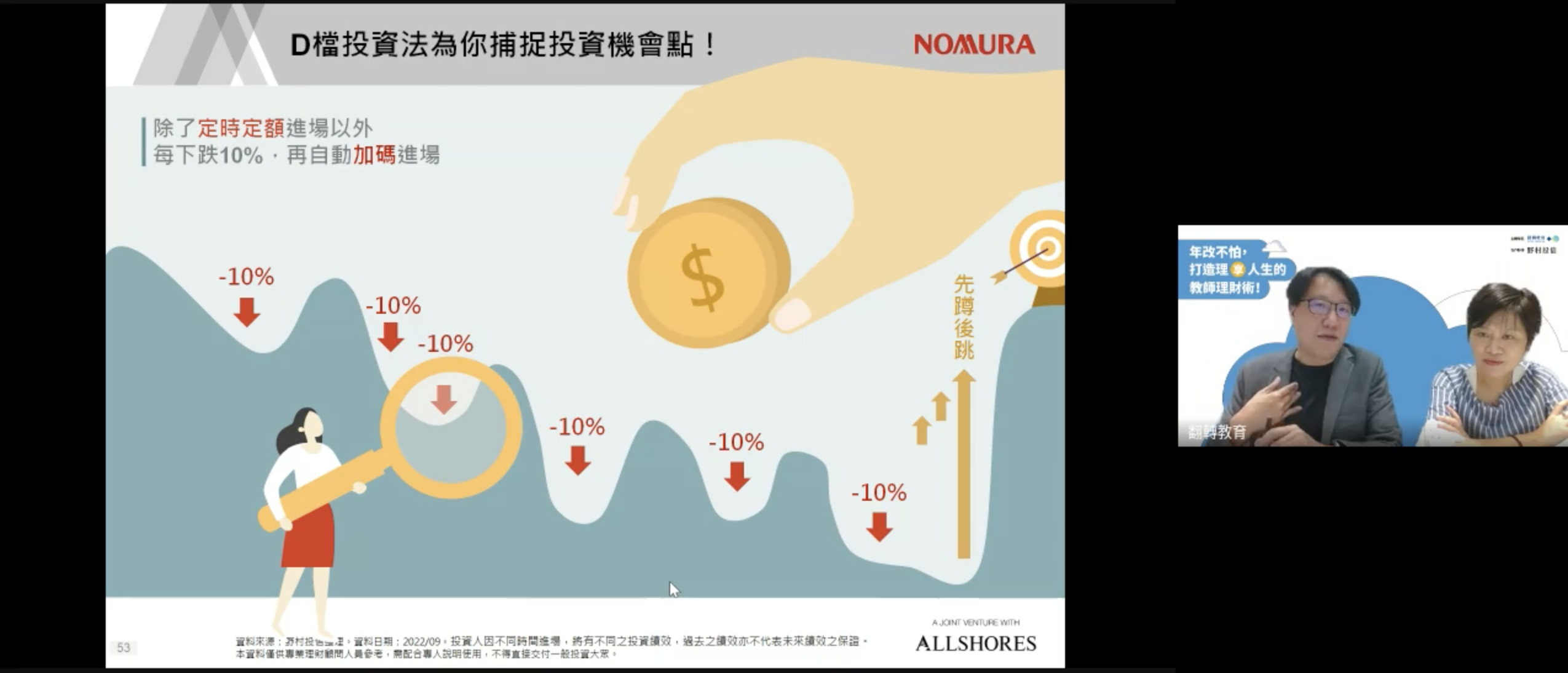

(1) 「D檔投資法」:這個堪稱為「定時定額升級版」的自動工具,最適合給想尋找低點、撿便宜提升收益的投資人。它除了在每月定時定額買進外,更會自動找相對低點進場,每下跌10%,即自動加碼

(2) 「定期不定額」:則是針對訴求有效率控制成本的投資人提供投資工具,高檔減碼低檔加碼

(3)「活利循環」投資:若有一筆資金但擔心被通膨吃掉,或是手上有閒錢害怕會花掉,就可以透過「活利循環」母子基金的循環投資,守住財富、追求報酬。

(4) 「理財農場」機器人理財:若你是計劃控、而針對有具體理財目標(例如:存下50萬、預備買房基金..等),卻不知從何開始,或沒時間的投資人則可以透過「理財農場」,由機器人為你管理未來退休準備的投資組合。

「不同的世代,有不同的退休投資策略。」陳景堯分析,30、40世代擁有時間複利的優勢,40、50世代則有本金較多的利基,最重要的是懂得善用智能理財工具、堅守投資紀律以對抗人性,自然能及早達成財富目標。「如果教育是教會孩子"learning how to learn" 那麼我們今天就是和老師們一起來"investing (time) in how to invest"」,陳景堯最後強調, 打造理想退休人生沒有撇步:就是正確知識+立即開始,「投資的最佳時機點:it’s 10 years ago, or now!」 親子天下也深信,這段話值得所有老師們深思及立即採取行動,更為當天的學習下了最好的註腳!

野村證券投資信託股份有限公司

110615台北市信義路五段7號30樓(台北101大樓) 郵遞區號或寫110

客服專線:(02)8758-1568

野村投資理財網:www.nomurafunds.com.tw

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書(投資人須知)。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書(投資人須知)。有關基金應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知,本公司及銷售機構均備有基金公開說明書(或中譯本)或投資人須知,投資人亦可至境外基金資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。野村投信為高盛(原:NN (L))、晉達、野村基金(愛爾蘭系列)、荷寶及駿利亨德森系列基金在台灣之總代理。

以上內容為野村投信贊助刊登。AMK01-230500089

翻轉教育研習活動—《新年理財全攻略!從菜鳥到退休:教師的財務規劃指南》專為教師設計的線上研習,將針對老師們的財務需求與痛點,深入講解:

- 退休金規劃

- 資產配置

- 穩健投資策略

看理財專家馬哈老師、洛洛老師精彩的回放影片,為自己的財務生活設下穩健藍圖!

延伸閱讀

您可能有興趣

")